Tudo o que você precisa saber sobre a lei dos superendividados. Veja o que iremos abordar:

1. O que a lei considera como superendividado?

2. Como saber o valor que preciso para viver (mínimo existencial)?

3. Posso renegociar e propor parcelamento das minhas dívidas?

3.1. O banco pode se recusar a renegociar a dívida?

3.2. Existe alguma dívida que não pode ser renegociada com base na lei do super endividado?

O superendividado é aquela pessoa cuja renda está tão comprometida que perdeu a capacidade de pagar suas dívidas do dia-a-dia, a ponto de colocar em risco sua subsistência, ou seja, de pagar contas básicas como alimentação, aluguel, condomínio, faturas luz, água e cartões de crédito.

Levando em consideração o alto índice de endividamento no Brasil, bem como o fato de que apesar de estarem dotadas de boa-fé e acreditarem que conseguirão pagar as dívidas, muitas pessoas não possuem as habilidades financeiras suficiente a lidar com tantas contas para pagar, inclusive em razão dos próprios bancos que cobram taxas, multas e juros abusivos, foi criada a Lei do Superendividamento (Lei nº 14.181) como instrumento de redução dessa difícil realidade.

A importância dessa lei se destaca ainda mais no cenário da crise econômica causada pela pandemia do COVID-19, quando a prevenção e o tratamento do superendividamento, como forma de evitar a exclusão social do consumidor e preservação o mínimo existencial, também se tornaram ferramentas de manutenção da vida das pessoas.

Como o legislador não estipulou valores fixos para o mínimo existencial, é a situação concreta, ou seja, a análise de cada caso, que vai determinar o percentual da renda que cada pessoa precisa manter a salvo para garantir a sua sobrevivência, todavia, enquanto a lei não determina que percentual seria esse, o judiciário vem utilizando as margens legais máximas para empréstimos consignados, ou seja, 30+5%, esse segundo relacionado ao cartão de crédito e que na pandemia sofreu um reajuste para mais 5%, totalizando assim 40% dos rendimentos.

Estou superendividado. E agora?

Quando as contas estão muito altas e as faturas vencidas começam a se multiplicar é natural que a mente não funcione como deveria, mas estamos aqui para ajudar você a resolver esse problema, então para entender melhor separe os seguintes documentos:

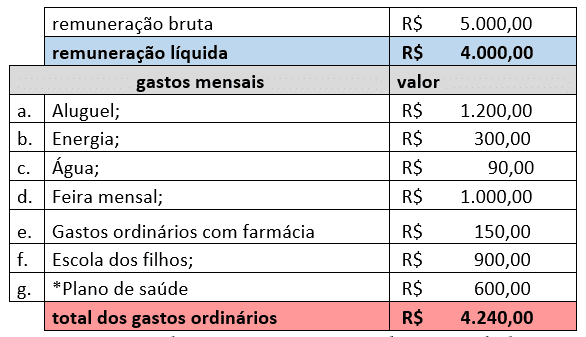

1) Rendimentos (contracheque, pensão, etc.);

2) Despesas:

a. Aluguel;

b. Energia;

c. Água;

d. Feira mensal;

e. Gastos ordinários com farmácia (todo mês tem que comprar / remédio de uso contínuo);

f. Escola dos filhos;

g. *Plano de saúde, etc.

(*)É importante ponderar que até o fechamento desse artigo o judiciário ainda não se manifestou acerca do que seriam gastos ordinários essenciais, então só no caso a caso é que saberemos se o gasto com plano de saúde será interpretado ou não como sendo essencial.

Os documentos indicados são só os mais comuns, mas caso possuam alguma despesa recorrente da qual não possa abrir mão, então ela precisa também vir para uma planilha que exemplificativamente demonstramos a seguinte:

O caso hipotético apresentado na tabela certamente é um típico desequilíbrio financeiro de muitas pessoas que já estão usando empréstimos para complementar a renda familiar, então quando chega ao ponto de algo ter de ser cortado, é hora de procurar ajuda do judiciário para solucionar o problema.

Conforme exemplificado, se você não esta conseguindo pagar nem os gastos ordinários com a remuneração mensal, certamente é impossível conseguir viver dignamente com tanta conta e ainda ter de suportar as parcelas de um empréstimo consignado ou que é descontado na conta em que o seu salário cai, ou seja, que na prática, burla o limite máximo permitido para os empréstimos consignados e deixam o consumidor na miséria!

Sim! Dentre as diversas medidas trazidas pela lei nº 14.181/21, a de maior destaque trata da possibilidade de renegociação das dívidas com todos os credores e da elaboração de plano de pagamento que respeite o mínimo existencial do consumidor, ou seja, que preserve parte de sua renda para arcar com seus gastos básicos.

Esse procedimento é basicamente uma “recuperação judicial” do consumidor endividado, isto é, um “super” acordo com todos os credores para que haja o pagamento dos débitos em até 5 anos, com repactuação do que o banco colocou em cima do que você pegou, de modo que é possível até mesmo excluir os juros, desde que respeitado a correção do valor. Medida muito interessante é que se algum dos bancos não comparece a audiência de conciliação ele fica excluído do processo e não pode cobrar a dívida até terminar o processo.

Caso os credores não aceitem o plano de pagamento elaborado pelo devedor terão o débito suspenso, de modo que não será possível exigir o pagamento das dívidas ao devedor, nem mesmo cobrar juros sobre os valores devidos, até que a justiça decida como tudo será solucionado.

Na ausência de acordo entre as partes o juiz poderá determinar um plano judicial obrigatório para o consumidor e seus devedores no qual estabelecerá prazos, valores e formas de pagamento, sempre, claro, respeitado o mínimo existencial para o consumidor conseguir manter a subsistência da sua família.

Ponderamos que dentro dos ditames trazidos pela Lei, não podem fazer parte da renegociação:

Assim como ocorre com a automedicação, por mais que esteja entendendo sobre um determinado assunto, o ideal é que sempre procure uma assessoria especializada, pois assim a solução seu problema será muito mais assertiva, pois além de conhecer todos os seus direitos será preciso analisar todas as suas provas e à luz das recentes decisões judiciais proferidas pelo Poder Judiciário sobre o tema, atos esses que só advogado dedicado conseguirá fazer!